Покупал меч, а оплатил услуги по организации игрового процесса

Покупал меч и доспехи, а оплатил услуги по организации игрового процесса. Серьезно?

Спойлер: Да.

Все внутриигровые «улучшайзеры», так называемый дополнительный функционал игр (ДФИ), по закону являются услугами по организации игрового процесса, которые оказывает компания-правообладатель игроку за его деньги.

Такой подход к квалификации отношений по покупке ДФИ является сейчас основным в российском праве.

Рассказываю, почему так:

Все началось, как обычно, из-за денег. Точнее, с налогового спора.

Дело № А40-56211/2014 по заявлению ООО "Мэйл.РуГеймз" о признании недействительным решения налогового органа.

ООО "Мэйл.Ру Геймз" на основании лицензионного договора предоставляло возможность игрокам играть в многопользовательские онлайн-игры. Использовался принцип free-to-play. То есть играй бесплатно, но за ДФИ – плати.

При этом компания применяла положения Налогового кодекса РФ (пп. 26 п.2 ст.149) об освобождении от налогообложения таких операций.

Иными словами, правообладатель игр, продавая внутриигровые предметы, считал, что продает результаты интеллектуальной деятельности по лицензионному договору, платный ДФИ является частью игры, т.е. программы для ЭВМ. И на этом основании не платил НДС.

Налоговая инспекция посчитала, что право использования ДФИ передается игрокам на возмездной основе как самостоятельный РИД отдельно от права использования клиентской части игры как программы ЭВМ, поэтому льгота применена неправомерно, и насчитала недоимку в несколько сотен миллионов рублей.

Выводы суда:

- Договоры ООО "Мэйл.Ру Геймз" с игроками являются смешанными.

- с одной стороны, осуществляется безвозмездная передача прав на использование РИД, в пределах которой обществом применяется льгота по НДС установленная пп. 26 п. 2 ст. 149 НК РФ;

- с другой стороны, в рамках того же договора открыто называются и совершаются хозяйственные операции по предоставлению услуг по организации игрового процесса на возмездной основе, и льгота по НДС уже не применяется.

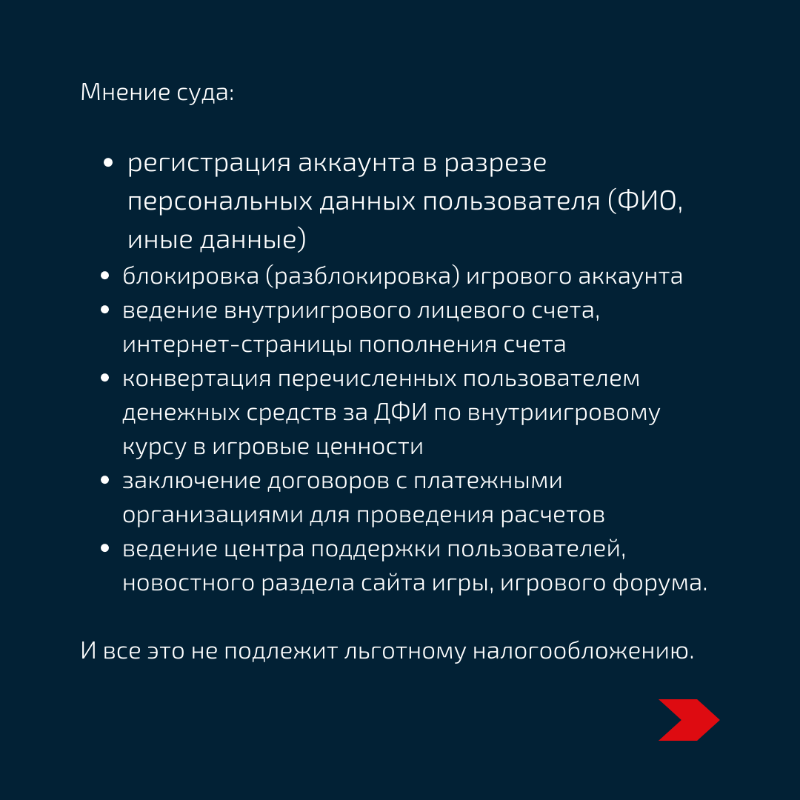

За что же платит пользователь, и что является существом услуги?

Ответы в галерее